歡迎您訪問“合肥市人妻系列电影環保科技(jì)有限公司”企業官網!

12年專注環境汙染治理

設計、生產、安(ān)裝、售後一站(zhàn)式服務

全國免費谘詢熱線:

150-5515-7685

當前位置: 網站首(shǒu)頁 > 新聞動(dòng)態

聯係我們

公司名稱: 合肥市科柏(bǎi)盛(shèng)環保科技有限公(gōng)司(sī)

官方網址: www.aitesenkj.com

聯(lián)係電話:150-5515-7685

企(qǐ)業固話:0551-64388109

電子郵箱:Keposhine@163.com

公司地址:合(hé)肥市新站區緯二路北嘉臣科技園科研樓二樓

行業資訊

當前位置: 網站首(shǒu)頁 > 新聞動(dòng)態(tài) > 行業資訊

廚餘垃(lā)圾處理前景:超4000億市場規模可期

來源:人妻系列电影環保(bǎo) 發布時間:2020-12-03

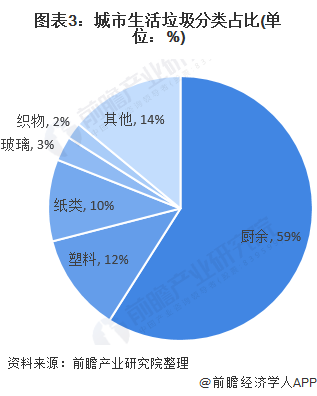

1、中國(guó)生活垃(lā)圾(jī)逐年增長 廚(chú)餘垃圾(jī)占大頭

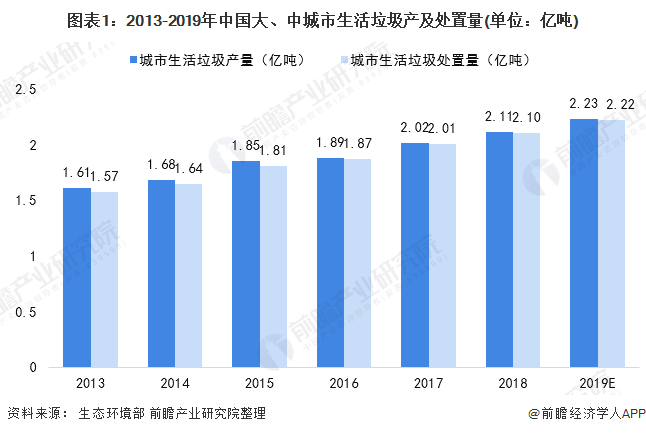

2013-2018年,我(wǒ)國城市生活垃圾產量和處置(zhì)量逐年增加,根據生態環境部2019年12月公布的《2019年全國大、中城市固體廢物(wù)汙染環境防治年報》, 2018年,200個大、中城市(shì)生活垃圾產生量21147.3萬噸,處置量21028.9萬噸,處置率達99.4%。

2013-2018年,我國城市(shì)生活垃圾(jī)產量的複合增長率為5.54%,城市生活垃圾處理量的複合增長率為5.98%,前瞻推算,2019年,我國城市生活垃圾(jī)產量約為2.23億噸左右,處置(zhì)量約2.22億(yì)噸左右,生活垃圾處置率也進一步提高。

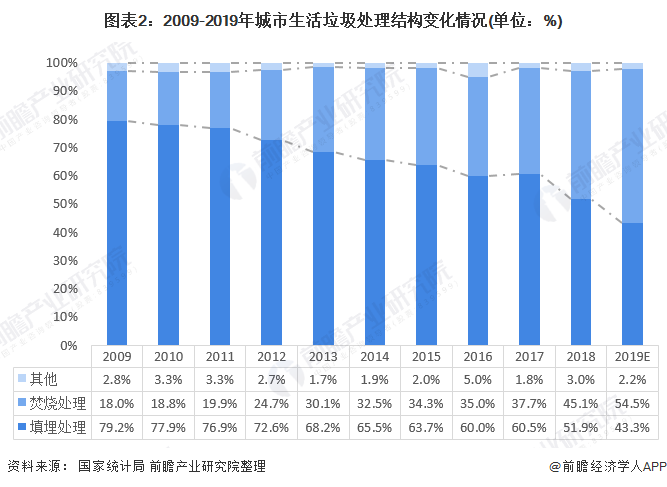

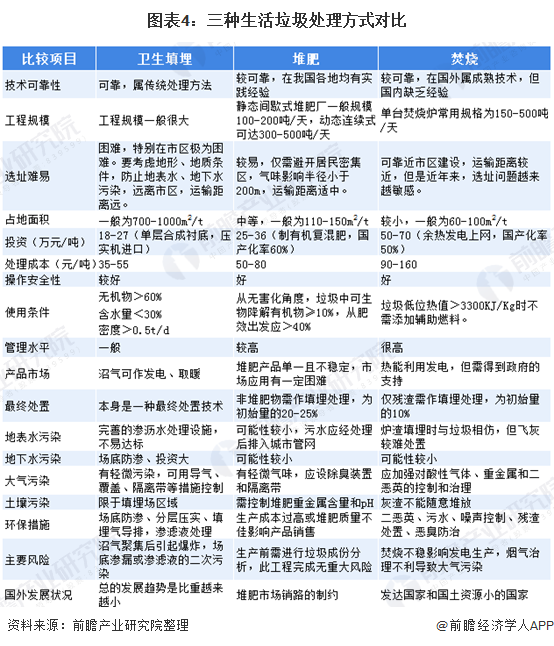

我國的垃圾處理呈現出以衛生填埋為主、焚(fén)燒處理提升和堆肥處理衰退的特點,從2018年我(wǒ)國(guó)固廢處理廠、固廢處理能力和固廢處理量的分(fèn)布來看,衛生填埋占所有(yǒu)垃圾處理方式的50%左右,但由於用地緊張和二次汙染,填埋已經出現瓶頸。

尤其在我(wǒ)國東部等一些經(jīng)濟發達省份(fèn),人口密度大(dà),這決定了未來在這(zhè)些地區(qū),垃圾焚燒將逐漸成為垃圾處理的主(zhǔ)要方式,2018年占比已逐步提高到45%左右,2019年(nián)隨著垃圾焚燒發電項目的投產,預計焚燒處理率將達54.5%左右。

2019年11月,住房和城鄉建設部發布了《生活垃圾分(fèn)類標誌》新版標準。新標準中,針對推行地區的差異,中國政府將餐廚垃圾(jī)、廚餘垃圾或者“濕垃(lā)圾”統一為廚餘垃圾。

在中國*領導人推(tuī)進(jìn)的垃圾分類的大(dà)潮下,廚(chú)餘垃圾處理將成為中國政府垃圾處理工作的重心(xīn),廚餘垃圾處理行業將在垃圾分類的推(tuī)行過程中得到廣泛關注。

在生活垃圾(jī)處理領域,我國仍處起步階段,垃(lā)圾分類(lèi)製度體係的不完善以及技術水(shuǐ)平的限製,使得我國垃圾處理仍以填(tián)埋為主。但填埋處理存在土地占用麵積大、二次汙(wū)染、爆炸崩塌等諸多缺陷(xiàn),人口密度大的地區特別是東部經濟發達省份,填(tián)埋處理方式已經遇到瓶頸。

尤其是隨著人(rén)口增(zēng)加以及經濟規模擴張,土地資源會日益緊缺(quē),居民的“鄰避效應”也將日益增強,選址成為垃圾填埋處理難(nán)以逾越的門檻。

堆肥處理(lǐ)對(duì)垃圾中有機物含量(liàng)的要求(qiú)較(jiào)高(gāo),而有機垃圾通常占垃圾總量比(bǐ)重不足三分之一,這就製約了堆肥處理的未來發展規模。垃圾焚燒無害化處理更為徹底,特別是對於可燃性致癌物、病毒性汙染(rǎn)物、劇毒有機物,焚燒幾乎是惟一有效地處理方法。

焚燒處理可以使垃圾體積減小90%,重(chóng)量減少80%-85%,減容性效(xiào)果明顯(xiǎn)。此外,垃圾焚燒(shāo)產生的熱量可以回收利用,用來發電或者(zhě)供熱,焚燒後的(de)灰渣還可用(yòng)於(yú)生產水泥(ní)和製作磚塊。

從減量化、資源化、無(wú)害化原則考慮,垃圾焚(fén)燒發電的諸(zhū)多優良特性更加符合(hé)現代社(shè)會土地(dì)、能源緊缺的客(kè)觀現實。因此,社(shè)會對於環境質量要求的提(tí)高將*終表現為推動垃圾焚燒發電產業發展的重(chóng)大驅動力。

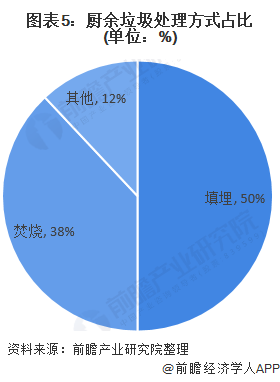

當前中國廚餘垃圾(jī)處理中,約(yuē)50%的部分(fèn)依靠填埋處理,約38%的部分通過焚(fén)燒處(chù)理,其餘(yú)部(bù)分通過高溫堆肥、微生物處理或厭氧消化等方式。

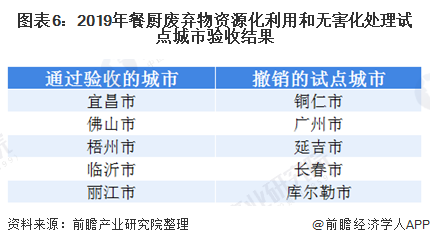

根據《餐廚廢棄物(wù)資源化利用和無害化處理(lǐ)試(shì)點中期評估及終(zhōng)期驗收管理辦法》,經第三方機構組織有關專(zhuān)家(jiā),*發展改革委、財政部、住房城鄉建設部初步(bù)確定了通過驗收和撤銷的(de)試點城市名單。通過驗收的城市有宜昌、佛山、梧州、臨沂、麗江,撤銷的試點城市分別(bié)為銅仁、廣州、延吉、長春、庫爾勒。

由於我國餐廚垃圾(jī)處理行業尚處於起步階段,從而市場上從業(yè)的企業數量不多,競爭格局較為分散,目前涉足餐廚垃圾處理(lǐ)的企業主要是區域環境集團型企業和以提供技術和設備為主的企業,且單個企業的處置規模較小,還沒有出現具有明顯優勢的行業龍頭。

5、廚餘垃圾垃圾處理能力不足 政府和資本加大投資

目前,我國餐廚處置產能的現狀和規劃情況並不樂觀。根(gēn)據成都每(měi)日經濟新聞從E20研究院獲得的數(shù)據顯示,截至2018年(nián)底,在垃圾分(fèn)類46城中(zhōng),除重慶、北(běi)京、上(shàng)海、廣州、深圳等城(chéng)市的餐廚處置(zhì)產能(包(bāo)括投運、在建、籌建)超過2000噸/日外,仍有多達26座城市僅中標1座餐廚垃圾處理廠(產能*高為500噸/日(rì)),更有德陽、廣元、宜春、以及(jí)日(rì)喀則等四(sì)個城市的餐廚處置產能規(guī)劃仍為(wéi)0。

而在垃圾分類大力推(tuī)行前,廚餘產(chǎn)能的規劃更是無從(cóng)談起,不過由於餐廚(chú)和廚(chú)餘的技術工藝(yì)相近,餐廚項目從(cóng)技術層麵可以(yǐ)實(shí)現對廚(chú)餘垃圾(jī)的(de)處理;而(ér)根據我們對各地廚餘產能需求情況的測算,除(chú)了北上廣深、以及重慶等五(wǔ)個城市有著相對充足的餐廚產能儲備外,其餘如成都、天津、武漢等廚餘產能需求較高的城市(shì)仍有較(jiào)大的(de)產能缺口。

中國城市每年產生餐廚垃圾不低於6000萬噸,年均增速預計達10%以上。根據北京市發展改革(gé)委(wěi)的統計,北京(jīng)市每天產生1200噸餐(cān)廚(chú)垃圾。隨著城鎮人(rén)口規模的增加,餐廚垃圾處理(lǐ)市場空間(jiān)將隨之擴張。

根據《“十三(sān)五”全國城鎮生活垃圾無害化處理設施建設規劃》,到2020年,全國大部分社區城市將初步實現餐廚垃圾(jī)分(fèn)類(lèi)收(shōu)運處理,實現餐廚垃圾專項工程總投資183.5億。

“十三五”期間,隨著資金投入力度加大,收運環節逐步完善,餐廚垃圾處理技術(shù)的商業化運營模式將清晰(xī)化,餐廚垃圾處理市場將進入快速發展期。

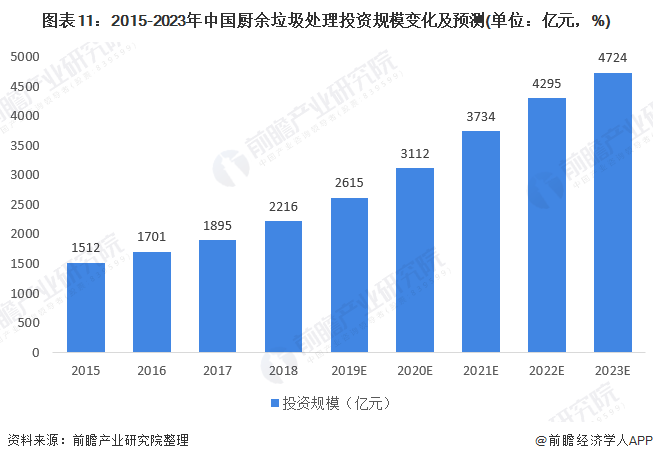

得益於中(zhōng)國對環保行業投資(zī)的持(chí)續提升、公眾環保意識增強、廚餘垃圾處理比例(lì)提高,中國廚餘垃圾處理行業市場規(guī)模(以項目投資額(é)統計)在過去五年間基本呈現上升態勢。廚餘垃(lā)圾處理行業市場(chǎng)在(zài)2015-2018年間迅速發展,由1344億元上升至2216億元,年(nián)複合增長(zhǎng)率超過13%。

2013-2018年,我(wǒ)國城市生活垃圾產量和處置(zhì)量逐年增加,根據生態環境部2019年12月公布的《2019年全國大、中城市固體廢物(wù)汙染環境防治年報》, 2018年,200個大、中城市(shì)生活垃圾產生量21147.3萬噸,處置量21028.9萬噸,處置率達99.4%。

2013-2018年,我國城市(shì)生活垃圾(jī)產量的複合增長率為5.54%,城市生活垃圾處理量的複合增長率為5.98%,前瞻推算,2019年,我國城市生活垃圾(jī)產量約為2.23億噸左右,處置(zhì)量約2.22億(yì)噸左右,生活垃圾處置率也進一步提高。

注:生態環境(jìng)部尚未發布2019年數據,以上數據為前(qián)瞻根據行(háng)業曆年增速測算而來,屆時以公布數據為準。

我國的垃圾處理呈現出以衛生填埋為主、焚(fén)燒處理提升和堆肥處理衰退的特點,從2018年我(wǒ)國(guó)固廢處理廠、固廢處理能力和固廢處理量的分(fèn)布來看,衛生填埋占所有(yǒu)垃圾處理方式的50%左右,但由於用地緊張和二次汙染,填埋已經出現瓶頸。

尤其在我(wǒ)國東部等一些經(jīng)濟發達省份(fèn),人口密度大(dà),這決定了未來在這(zhè)些地區(qū),垃圾焚燒將逐漸成為垃圾處理的主(zhǔ)要方式,2018年占比已逐步提高到45%左右,2019年(nián)隨著垃圾焚燒發電項目的投產,預計焚燒處理率將達54.5%左右。

注(zhù):*統計局現僅公布至2018年數據,2019年(nián)數據為前瞻結(jié)合項目新建情況測算而來(lái),屆時以發布數據為準,下同。

2019年11月,住房和城鄉建設部發布了《生活垃圾分(fèn)類標誌》新版標準。新標準中,針對推行地區的差異,中國政府將餐廚垃圾(jī)、廚餘垃圾或者“濕垃(lā)圾”統一為廚餘垃圾。

在中國*領導人推(tuī)進(jìn)的垃圾分類的大(dà)潮下,廚(chú)餘垃圾處理將成為中國政府垃圾處理工作的重心(xīn),廚餘垃圾處理行業將在垃圾分類的推(tuī)行過程中得到廣泛關注。

2、廚餘垃圾(jī)以填滿處理技術為主

在生活垃圾(jī)處理領域,我國仍處起步階段,垃(lā)圾分類(lèi)製度體係的不完善以及技術水(shuǐ)平的限製,使得我國垃圾處理仍以填(tián)埋為主。但填埋處理存在土地占用麵積大、二次汙(wū)染、爆炸崩塌等諸多缺陷(xiàn),人口密度大的地區特別是東部經濟發達省份,填(tián)埋處理方式已經遇到瓶頸。

尤其是隨著人(rén)口增(zēng)加以及經濟規模擴張,土地資源會日益緊缺(quē),居民的“鄰避效應”也將日益增強,選址成為垃圾填埋處理難(nán)以逾越的門檻。

堆肥處理(lǐ)對(duì)垃圾中有機物含量(liàng)的要求(qiú)較(jiào)高(gāo),而有機垃圾通常占垃圾總量比(bǐ)重不足三分之一,這就製約了堆肥處理的未來發展規模。垃圾焚燒無害化處理更為徹底,特別是對於可燃性致癌物、病毒性汙染(rǎn)物、劇毒有機物,焚燒幾乎是惟一有效地處理方法。

焚燒處理可以使垃圾體積減小90%,重(chóng)量減少80%-85%,減容性效(xiào)果明顯(xiǎn)。此外,垃圾焚燒(shāo)產生的熱量可以回收利用,用來發電或者(zhě)供熱,焚燒後的(de)灰渣還可用(yòng)於(yú)生產水泥(ní)和製作磚塊。

從減量化、資源化、無(wú)害化原則考慮,垃圾焚(fén)燒發電的諸(zhū)多優良特性更加符合(hé)現代社(shè)會土地(dì)、能源緊缺的客(kè)觀現實。因此,社(shè)會對於環境質量要求的提(tí)高將*終表現為推動垃圾焚燒發電產業發展的重(chóng)大驅動力。

當前中國廚餘垃圾(jī)處理中,約(yuē)50%的部分(fèn)依靠填埋處理,約38%的部分通過焚(fén)燒處(chù)理,其餘(yú)部(bù)分通過高溫堆肥、微生物處理或厭氧消化等方式。

3、中國廚(chú)餘垃圾處理建設如火如荼

根據《餐廚廢棄物(wù)資源化利用和無害化處理(lǐ)試(shì)點中期評估及終(zhōng)期驗收管理辦法》,經第三方機構組織有關專(zhuān)家(jiā),*發展改革委、財政部、住房城鄉建設部初步(bù)確定了通過驗收和撤銷的(de)試點城市名單。通過驗收的城市有宜昌、佛山、梧州、臨沂、麗江,撤銷的試點城市分別(bié)為銅仁、廣州、延吉、長春、庫爾勒。

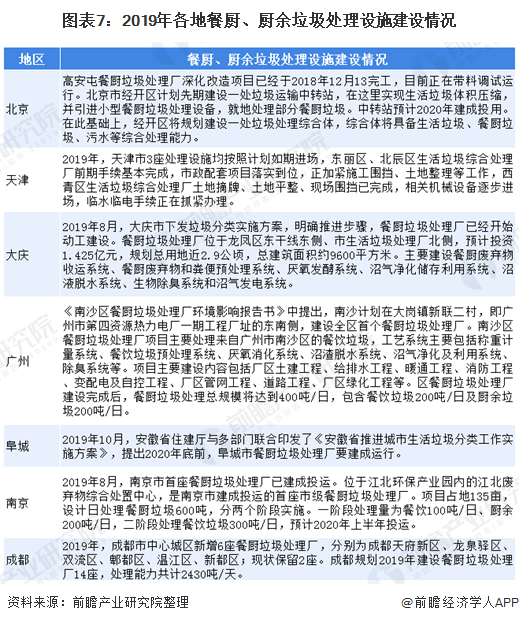

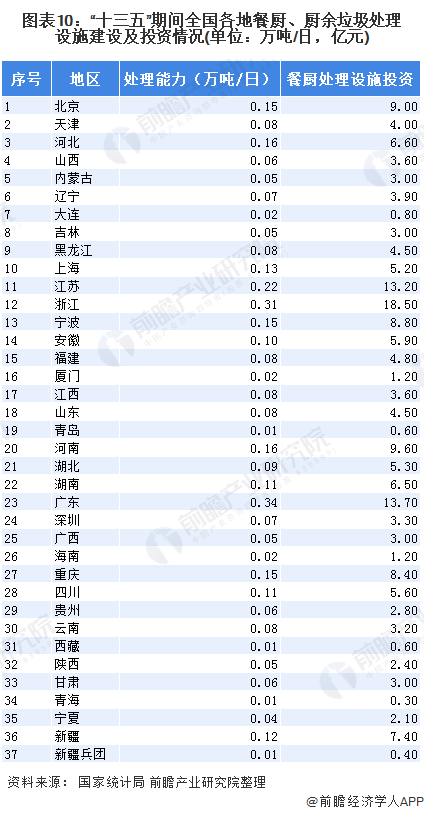

全國各地在*政策導向下,紛紛投入(rù)餐廚垃圾處理設施的建設。

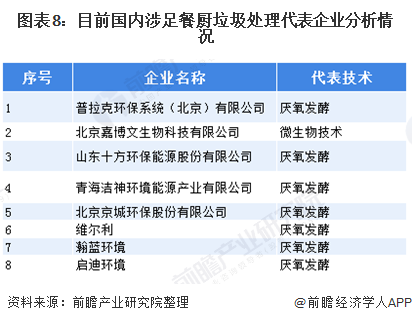

4、中國廚餘垃(lā)圾處理市場競爭格局分散

由於我國餐廚垃圾(jī)處理行業尚處於起步階段,從而市場上從業(yè)的企業數量不多,競爭格局較為分散,目前涉足餐廚垃圾處理(lǐ)的企業主要是區域環境集團型企業和以提供技術和設備為主的企業,且單個企業的處置規模較小,還沒有出現具有明顯優勢的行業龍頭。

5、廚餘垃圾垃圾處理能力不足 政府和資本加大投資

目前,我國餐廚處置產能的現狀和規劃情況並不樂觀。根(gēn)據成都每(měi)日經濟新聞從E20研究院獲得的數(shù)據顯示,截至2018年(nián)底,在垃圾分(fèn)類46城中(zhōng),除重慶、北(běi)京、上(shàng)海、廣州、深圳等城(chéng)市的餐廚處置(zhì)產能(包(bāo)括投運、在建、籌建)超過2000噸/日外,仍有多達26座城市僅中標1座餐廚垃圾處理廠(產能*高為500噸/日(rì)),更有德陽、廣元、宜春、以及(jí)日(rì)喀則等四(sì)個城市的餐廚處置產能規(guī)劃仍為(wéi)0。

而在垃圾分類大力推(tuī)行前,廚餘產(chǎn)能的規劃更是無從(cóng)談起,不過由於餐廚(chú)和廚(chú)餘的技術工藝(yì)相近,餐廚項目從(cóng)技術層麵可以(yǐ)實(shí)現對廚(chú)餘垃圾(jī)的(de)處理;而(ér)根據我們對各地廚餘產能需求情況的測算,除(chú)了北上廣深、以及重慶等五(wǔ)個城市有著相對充足的餐廚產能儲備外,其餘如成都、天津、武漢等廚餘產能需求較高的城市(shì)仍有較(jiào)大的(de)產能缺口。

中國城市每年產生餐廚垃圾不低於6000萬噸,年均增速預計達10%以上。根據北京市發展改革(gé)委(wěi)的統計,北京(jīng)市每天產生1200噸餐(cān)廚(chú)垃圾。隨著城鎮人(rén)口規模的增加,餐廚垃圾處理(lǐ)市場空間(jiān)將隨之擴張。

根據《“十三(sān)五”全國城鎮生活垃圾無害化處理設施建設規劃》,到2020年,全國大部分社區城市將初步實現餐廚垃圾(jī)分(fèn)類(lèi)收(shōu)運處理,實現餐廚垃圾專項工程總投資183.5億。

“十三五”期間,隨著資金投入力度加大,收運環節逐步完善,餐廚垃圾處理技術(shù)的商業化運營模式將清晰(xī)化,餐廚垃圾處理市場將進入快速發展期。

得益於中(zhōng)國對環保行業投資(zī)的持(chí)續提升、公眾環保意識增強、廚餘垃圾處理比例(lì)提高,中國廚餘垃圾處理行業市場規(guī)模(以項目投資額(é)統計)在過去五年間基本呈現上升態勢。廚餘垃(lā)圾處理行業市場(chǎng)在(zài)2015-2018年間迅速發展,由1344億元上升至2216億元,年(nián)複合增長(zhǎng)率超過13%。

未來五年,受餐飲行業高速發展驅動及(jí)未來“十四五”規(guī)劃(huá)影響,中國廚餘垃圾處理行業市場將保持穩定增長。按照*規(guī)劃估計,預計廚餘垃圾處理(lǐ)行業(yè)市場(chǎng)規模將在2019年至2023年基本保持現(xiàn)有發展速度,於2023年達到4724億元人民幣,年複合增長率約為16%。