歡迎您訪問“合肥市人妻系列电影環保科技有限公司”企業官網(wǎng)!

12年專注環境(jìng)汙染治理

設計、生產、安裝、售後一(yī)站式(shì)服務

全國免費谘詢熱線:

150-5515-7685

當前位置(zhì): 網站(zhàn)首(shǒu)頁 > 新聞動態

聯係我們

公司名稱: 合肥(féi)市人妻系列电影環保(bǎo)科技有限公司

官方網址: www.aitesenkj.com

聯係電話:150-5515-7685

企業固話:0551-64388109

電子郵(yóu)箱:Keposhine@163.com

公司地址:合(hé)肥市新站(zhàn)區緯二路北(běi)嘉臣(chén)科技園科研樓(lóu)二樓

行業資訊

當前位置: 網站首(shǒu)頁 > 新聞(wén)動態 > 行業(yè)資(zī)訊

3600億!一文了(le)解水處(chù)理膜行業市場前景(jǐng)

來源:人妻系列电影環保 發布時間:2020-09-21

多樣性膜技術(shù)組合(hé)工藝應用進一步發展

近些年,北(běi)京、天津、山西(xī)、巢湖流域、太湖地區、大清河領域等(děng)地標陸續出台,部分(fèn)敏感地區的汙(wū)水處理(lǐ)排(pái)放標(biāo)準從過(guò)去的一級A 達到了準四類、甚至(zhì)三類標準,為應對不斷提升的水(shuǐ)質標準,多樣(yàng)性的膜(mó)技術組合工藝將(jiāng)得到越來越多的應用。

1、汙水處理勢在必行(háng) 膜技(jì)術重要度顯現

水處理作為膜產業下遊的一個重要應(yīng)用領域,也是膜材料的(de)主(zhǔ)要去向:微濾膜主要(yào)應用於汙水(shuǐ)、廢水處理等領域;超濾膜在汙水、廢水處(chù)理及回用和給(gěi)水淨水領域應(yīng)用廣泛;納濾膜主要應用於純(chún)淨(jìng)水、軟化水、無離子水、海水淡(dàn)化等方麵;而反滲透膜可應用在海水淡化等領域。

水處理作為膜產業下遊的一個重要應(yīng)用領域,也是膜材料的(de)主(zhǔ)要去向:微濾膜主要(yào)應用於汙水(shuǐ)、廢水處理等領域;超濾膜在汙水、廢水處(chù)理及回用和給(gěi)水淨水領域應(yīng)用廣泛;納濾膜主要應用於純(chún)淨(jìng)水、軟化水、無離子水、海水淡(dàn)化等方麵;而反滲透膜可應用在海水淡化等領域。

2、MBR水處理膜技術乃重中之重

2、MBR水處理膜技術乃重中之重

膜法水處理技術較傳統汙水處理技術具備諸多優勢,我國已將膜技術產業(yè)列入了*戰略新興(xìng)產(chǎn)業發(fā)展規劃。MBR在多方麵較傳統汙水處理技術如氧化(huà)溝法、A2/O法和SBR法具備(bèi)優勢,其具有出水水質高、剩餘汙泥少、占地麵積(jī)小、自動化智能化程度高、脫氮除磷效(xiào)果好、運行穩定可靠(kào)等特點,可以同時解決水汙染和水資源短缺問題。

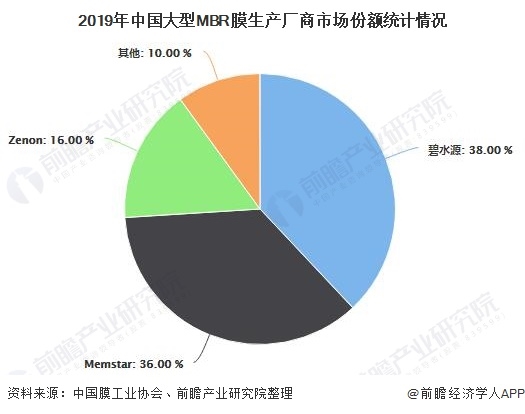

目前,中國MBR市場較集中,碧水源占據我國主(zhǔ)要市場份額,占比達到38%,其次是(shì)Memster和Zeon,市場份額占比分(fèn)別為(wéi)36%和16%。碧水(shuǐ)源、Memstar、Zenon前三家合計占(zhàn)據90%市場。

目前,中國MBR市場較集中,碧水源占據我國主(zhǔ)要市場份額,占比達到38%,其次是(shì)Memster和Zeon,市場份額占比分(fèn)別為(wéi)36%和16%。碧水(shuǐ)源、Memstar、Zenon前三家合計占(zhàn)據90%市場。

3、政策(cè)春風持續“加熱”水處理膜行業

3、政策(cè)春風持續“加熱”水處理膜行業

近年來,中國膜(mó)產(chǎn)業(yè)已經進入一個快速成長期,反滲透、超濾、微濾等膜技術在海水淡化(huà)、給水(shuǐ)處理、汙水回用等領域的工(gōng)程(chéng)應用規模迅(xùn)速擴(kuò)大,多個具有標誌性意義的大型膜法給水工程、汙水回用工程及海(hǎi)水(shuǐ)淡化工程相繼建成。近年來,政策支持、汙水提標(biāo)、汙水(shuǐ)資源化需求提(tí)升、水價提升以及膜成本降低等因素,促使膜技術市場持續擴容,膜法水處理已逐漸成為水處理技術的發展方向,市場占有率有望進一步提升。

上世紀90年(nián)代,MBR已廣泛應用(yòng)於歐洲及北美(měi)的汙(wū)水處理(lǐ)市場時,國內才剛開始出現。MBR在中國(guó)雖然起步較晚,但發展異常迅速(sù)。2002-2004年,MBR在中國開(kāi)始較大規(guī)模的工程應(yīng)用;2012年後全球(qiú)大型MBR項目主要集中在中國境內。隨著我國城市汙(wū)水治理與飲用水質量日益受到重視(shì),我國膜(mó)產業需求量巨大,目前已經基本建立了(le)膜材料(liào)、膜元件、膜組件、膜裝置等要素的產業鏈。

上世紀90年(nián)代,MBR已廣泛應用(yòng)於歐洲及北美(měi)的汙(wū)水處理(lǐ)市場時,國內才剛開始出現。MBR在中國(guó)雖然起步較晚,但發展異常迅速(sù)。2002-2004年,MBR在中國開(kāi)始較大規(guī)模的工程應(yīng)用;2012年後全球(qiú)大型MBR項目主要集中在中國境內。隨著我國城市汙(wū)水治理與飲用水質量日益受到重視(shì),我國膜(mó)產業需求量巨大,目前已經基本建立了(le)膜材料(liào)、膜元件、膜組件、膜裝置等要素的產業鏈。

近些年,北(běi)京、天津、山西(xī)、巢湖流域、太湖地區、大清河領域等(děng)地標陸續出台,部分(fèn)敏感地區的汙(wū)水處理(lǐ)排(pái)放標(biāo)準從過(guò)去的一級A 達到了準四類、甚至(zhì)三類標準,為應對不斷提升的水(shuǐ)質標準,多樣(yàng)性的膜(mó)技術組合工藝將(jiāng)得到越來越多的應用。

1、汙水處理勢在必行(háng) 膜技(jì)術重要度顯現

膜法水處理技術較傳統汙水處理技術具備諸多優勢,我國已將膜技術產業(yè)列入了*戰略新興(xìng)產(chǎn)業發(fā)展規劃。MBR在多方麵較傳統汙水處理技術如氧化(huà)溝法、A2/O法和SBR法具備(bèi)優勢,其具有出水水質高、剩餘汙泥少、占地麵積(jī)小、自動化智能化程度高、脫氮除磷效(xiào)果好、運行穩定可靠(kào)等特點,可以同時解決水汙染和水資源短缺問題。

近年來,中國膜(mó)產(chǎn)業(yè)已經進入一個快速成長期,反滲透、超濾、微濾等膜技術在海水淡化(huà)、給水(shuǐ)處理、汙水回用等領域的工(gōng)程(chéng)應用規模迅(xùn)速擴(kuò)大,多個具有標誌性意義的大型膜法給水工程、汙水回用工程及海(hǎi)水(shuǐ)淡化工程相繼建成。近年來,政策支持、汙水提標(biāo)、汙水(shuǐ)資源化需求提(tí)升、水價提升以及膜成本降低等因素,促使膜技術市場持續擴容,膜法水處理已逐漸成為水處理技術的發展方向,市場占有率有望進一步提升。

據中國膜工業協會數據顯示,2016年我(wǒ)國膜產業(yè)市場規模已(yǐ)經達到1400億元,2019年為2200億元,預計在2022年市場規模將達(dá)到3610億元。